27 / 39

27 / 39

25

Die Produktberatung fasst die subjektive Beurteilung, die empfohlene Aufteilung des

Veranlagungsbetrages, Abschlussdruck und die ausgehändigten Unterlagen zusammen.

6.1

Bedarfserhebung

Am häufigsten wurde von den Beraterinnen und Beratern der zur Verfügung stehende

Veranlagungsbetrag abgefragt. Auch das Monats- bzw. Jahreseinkommen war in der Hälfte

der Beratungsgespräche Thema. Am wenigsten wurden Immobilienwerte, die zukünftige

Ausgabensituation der Beratungssuchenden und Vermögenswerte von den Beraterinnen und

Beratern angesprochen.

Bestehende Veranlagungsprodukte wurden nur von drei Vierteln der Berater (73%) erfasst

bzw. angesprochen. Ein Viertel der Berater (27%) hat sich nicht über bereits bestehende

Veranlagungsprodukte informiert.

In deutlich mehr als der Hälfte der Fälle wurde von Beraterseite das Informationsschreiben

der PVA nicht nachgefragt (57%), der Rest (43%) hat das Informationsschreiben angeschaut

und hat sich selbst von den darin enthaltenen Fakten überzeugt.

Personendaten wie Name, Adresse, Telefonnummer, Geburtsdatum und Beruf wurden sehr

häufig abgefragt. Auch Informationen zu den familiären Verhältnissen waren in deutlich über

der Hälfte der Beratungsgespräche (58%) ein Thema.

Bei der Abfrage der Personendaten waren die Vermögensberater und Versicherungsmakler

etwas genauer und haben zum Teil auch für die Beratung zum Pensionskonto wesentliche

Daten wie die Anzahl der Dienstjahre (61%), nachgekaufte Pensionszeiten (17%) oder

Karenzzeiten (11%) abgefragt.

6.1.1

Informationen zu den finanziellen Verhältnissen der Beratungssuchenden

Die wichtigste Information für die Berater war die Frage nach dem für die Vorsorge zur

Verfügung stehende Betrag (88%).

Knapp die Hälfte der Berater erkundigte sich nach dem Einkommen (49%), knapp ein Drittel

(31%) nach finanziellen Verpflichtungen wie Kredit, Unterhalt oder Leasing. Je 28% der

Berater fragte nach, ob ein Notgroschen für überraschend auftauchende Ausgaben vorhanden

sei. Gleich wichtig (auch 29%) nahmen die Berater die Höhe des frei verfügbaren

Einkommens. Die Vermögenswerte wurden von 24% nachgefragt, die zukünftige Ausgaben-

belastung von 19% und Immobilienwerte von 10%.

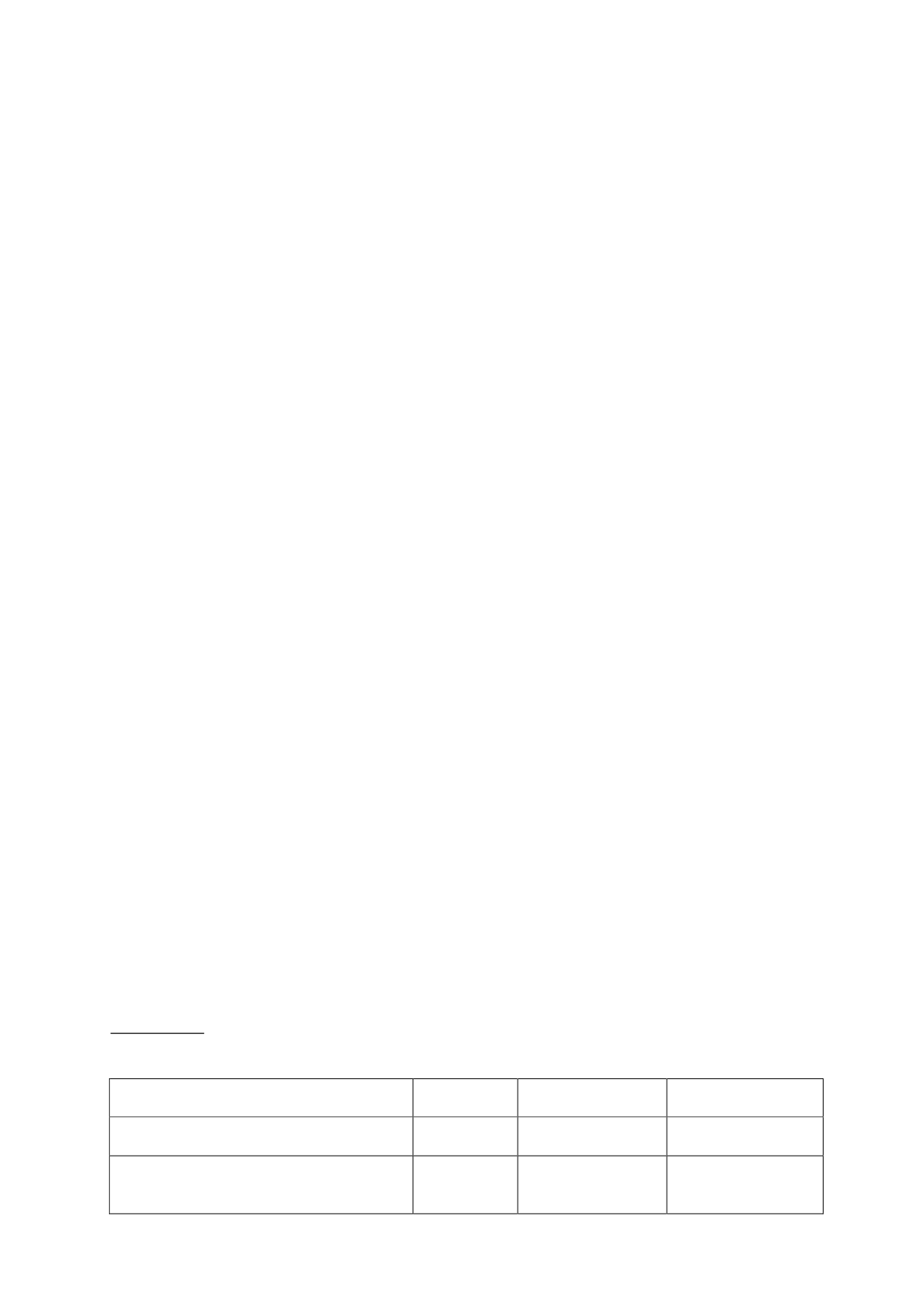

Die folgende Grafik zeigt, dass Vermögensberater und Versicherungsmakler sich besser über

die finanziellen Verhältnisse der Beratungssuchenden erkundigen und deutlich mehr abfragen.

Abbildung 1: Welche Informationen hat der Berater zu ihren finanziellen Verhältnissen

abgefragt?

Banken

Versicherungs-

unternehmen

Vermögensberater

und Versicherungs-

makler

zur Verfügung stehender Veranlagungsbetrag

(für eine private Pensionsvorsorge)

90,5%

81,0%

94,4%

Notgroschen (täglich verfügbares Kapital zu

Abdeckung von plötzlich auftretenden Kosten

(z.B. Reparaturen)

19,0%

9,5%

66,7%