2 / 12

2 / 12

THEMA: MILLIONÄRSSTEUER

2

Nr. 72, März 2015

… und warum

Millionärssteuern

notwendig und

wirtschaftlich

sinnvoll sind.

EineMillionärssteuer

bringt keine

nennenswerten

Einnahmen

Ö

sterreich zählt zu den reichsten Staa-

ten der Welt. Hier leben im Verhältnis

zur Bevölkerung die EU-weit meisten

„Superreichen“ (= mit mindestens 100 Mil-

lionen Dollar pro Haushalt) und die Reich-

tumskonzentration beim reichsten Zehntel

ist die höchste im Euroraum!

Es stimmt zwar, dass nur ein sehr kleiner

Teil der Bevölkerung von einer Millionärs-

steuer betroffen wäre. Aber diese kleine

elitäre Gruppe besitzt einen riesigen Anteil

des Reichtums. Allein die reichsten fünf

Prozent besitzen 800 Milliarden Euro. Das

sind fast 60 Prozent des gesamten Privat-

vermögens. Obwohl also nur sehr wenige

besteuert würden, wäre ein insgesamt sehr

hoher Vermögenswert von der Besteuerung

erfasst. Damit können Milliardeneinnahmen

erzielt werden, deren konkrete Höhe vom je-

weiligen Modell abhängt.

H

ohe Freibeträge sorgen bei einer Mil-

lionärssteuer dafür, dass auch wirklich

nur die Reichsten einen zusätzlichen

Steuerbeitrag leisten. Diskutiert werden

etwa Freibeträge in Höhe von einer Million

Euro pro Haushalt oder z. B. von 700.000

Euro pro Person. Nur jene Vermögensteile,

die darüber liegen, werden besteuert. Kre-

dite können abgezogen werden. Betroffen

von einer Reichensteuer wären in jedem

Fall weniger als die reichsten fünf Prozent

der Österreicher. Für die Besteuerung eines

Großteils des Vermögensreichtums braucht

es keine große Zahl an steuerpflichtigen Per-

sonen (siehe „1. Lüge“).

Die breite Mittelschicht – wie auch alle

anderen Einkommensgruppen – würde da-

gegen von einer gerecht gegenfinanzierten

Lohnsteuersenkung erheblich profitieren.

D

ass höhere Steuerbeträge von Vermö-

genden zur Verlagerung ihrer Reich-

tümer ins Ausland führen würden,

ist absurd. Österreich ist eines der Schluss-

lichter in der Besteuerung von Vermögen,

eine höhere Besteuerung von Vermögen ist

international üblich (siehe Grafik). Zudem

wird das Verschieben von Vermögen in an-

dere Länder immer schwieriger, weil dem

auf internationaler Ebene zunehmend ein

Riegel vorgeschoben wird und das Vermö-

gen in Österreich großteils aus Immobilien

besteht. Diese können nicht einfach verlagert

werden. Das wird von Gegnern einer Millio-

närssteuer bewusst ausgeblendet.

Auch die österreichischen Betriebe haben

durch eine Millionärssteuer keine negativen

Auswirkungen zu befürchten, da nicht das

Unternehmensvermögen, sondern nur das

private Vermögen (also Aktien und Beteili-

gungen von natürlichen Personen) besteuert

werden soll. Steuerpflicht wären also die

Anteilseigner. Auch die oft bemühten Klein-

und Mittelunternehmer wären durch die

großzügigen Freibeträge kaum betroffen.

Langfristig dienen Vermögenssteuern der

wirtschaftlichen Stabilität. Denn: Je größer

die Verteilungsschieflage ist, also je mehr

Reichtum sich bei wenigen anhäuft, umso

mehr wird dieser nicht konsumiert oder in die

Realwirtschaft investiert, sondern als „Spiel-

kapital“ zur Spekulation eingesetzt. Das sind

die Lehren der 2008 ausgebrochenen Fi-

nanz- und Wirtschaftskrise. Die Besteuerung

der Vermögen senkt die Krisenanfälligkeit,

dämmt die Finanzspekulationen ein und lei-

tet Kapital von den Finanzmärkten zurück in

die Realwirtschaft. In Kombination mit einer

effektiven Steuerentlastung der Arbeit führt

sie zu mehr gesamtwirtschaftlicher Nachfra-

ge von Unternehmen und Haushalten nach

Investitions- und Konsumgütern. Das fördert

die wirtschaftliche Entwicklung und führt zu

mehr Beschäftigung.

H

ausrat und persönliche Gebrauchsge-

genstände sind von einer Millionärs-

steuer ausgenommen. Ähnlich der

Einkommensteuer wird eine Steuererklärung

abzugeben sein. Prüfungen werden dann nur

stichprobenartig durchgeführt. Auch die Ad-

ministrationskosten werden nicht höher sein

als bei der Einkommensteuer.

D

ieAbgabenquote setzt alle Steuern und

Sozialbeiträge ins Verhältnis zur ge-

samten Wirtschaftsleistung, zum Brut-

toinlandsprodukt (BIP). Sie ist keine „Belas-

tungsquote“, denn damit werden staatliche

Leistungen finanziert. Würden diese nicht

vom Staat öffentlich organisiert, müssten die

Bürger sie privat finanzieren. Das kommt oft

deutlich teurer. Zwar weist Österreich tat-

sächlich eine im internationalen Vergleich

hohe Abgabequote auf, die wirtschaftlich

und sozial erfolgreichsten Staaten haben aber

alle hohe Abgabenquoten.

Und wenn man – wie die AKWien in einer

Studie – die Abgabenquote eines Staates um

notwendige Zahlungen für private Versor-

gung bereinigt, liegt Österreich imMittelfeld

der entwickelten OECD-Industriestaaten.

Was die Quote gar nicht angibt, ist, wie viel

Steuern jeweils von den Arbeitnehmern, von

den Konsumenten, von den Gewinnbezie-

hern und von den Vermögenden kommen.

Sie wirft alles in einen Topf. Fakt ist, dass

Österreich nur für Arbeitnehmer und Konsu-

menten ein Hochsteuerland ist, für Vermö-

gende hingegen ist Österreich ein Niedrig-

steuerland. Das belegen alle internationalen

Vergleiche. Deshalb wird Österreich auch

von der EU, der OECD oder dem IFW drin-

gend empfohlen, das zu ändern.

WAHR IST

*

:

EineMillionärssteuer

bringt mindestens

zwei Milliarden an

Steuereinnahmen

EineMillionärssteuer

bringt keine

nennenswerten

Einnahmen

Durch Vermögenssteu-

ernwandert Vermögen

ab und Arbeitsplätze

gehen verloren

Millionärssteuern

sind

Schnüffelsteuern

Österreich ist

Spitzenreiter bei

Abgaben und

Umverteilung

Vermögenssteuern

träfen die

Mittelschicht

WAHR IST:

Vermögens-

besteuerung fördert

Beschäftigung

undWachstum

WAHR IST:

Steuererklärung

wird selbst

gemacht – ganz

ohne Schnüffelei

WAHR IST:

Nur die

Reichen

müssten

zahlen

WAHR IST:

Ein guter Sozialstaat

braucht solide

Finanzierung und

sorgt für Ausgleich

Durch Vermögenssteu-

ern wandert Vermögen

ab und Arbeitsplätze

gehen verloren

Millionärssteuern

sind

Schnüffelsteuern

Die

Steuersystem

häufigsten Lügen zum

Vermögenssteuern

träfen die

Mittelschicht

LÜGE

LÜGE

LÜGE

LÜGE

LÜGE

Österreich ist

Spitzenreiter bei

Abgaben und

Umverteilung

PQVYGPFKIG <CJNWPIGP HØT RTKXCVG 8GTUQT-

gung bereinigt, liegt Österreich im Mittelfeld

FGT GPVYKEMGNVGP 1'%& +PFWUVTKGUVCCVGP

Was die Quote gar nicht angibt, ist, wie viel

Steuer jeweils von den Arbeitne mern/

-innen, von den Konsumenten/-innen, von

den Gewinnbeziehern/-innen und von den

8GTOÒIGPFGP MQOOGP 5KG YKTɿ CNNGU KP

einen Topf. Fakt ist, dass Österreich nur für

Arbeitnehmer/-innen und Konsumenten/

KPPGP GKP *QEJUVGWGTNCPF KUV HØT 8GTOÒ-

gende hingegen ist Österreich ein Niedrig-

steuerland. Das belegen alle internationalen

8GTINGKEJG &GUJCND YKTF ²UVGTTGKEJ CWEJ

XQP FGT '7 FGT 1'%& QFGT FGO +(9 FTKP-

gend empfohlen, das zu ändern.

Zudem zeigt die Realität, dass hohe Abgaben-

SWQVGP FKG YKTVUEJCɿNKEJG 'PVYKEMNWPI PKEJV

DGJKPFGTP +O )GIGPVGKN 'KPG WOHCUUGPFG

Wohlstandsmehrung erfordert einen akti-

ven Staat. Der Staat braucht nicht weniger,

sondern mehr Geld, um eine positive soziale

WPF YKTVUEJCɿNKEJG 'PVYKEMNWPI \W UKEJGTP

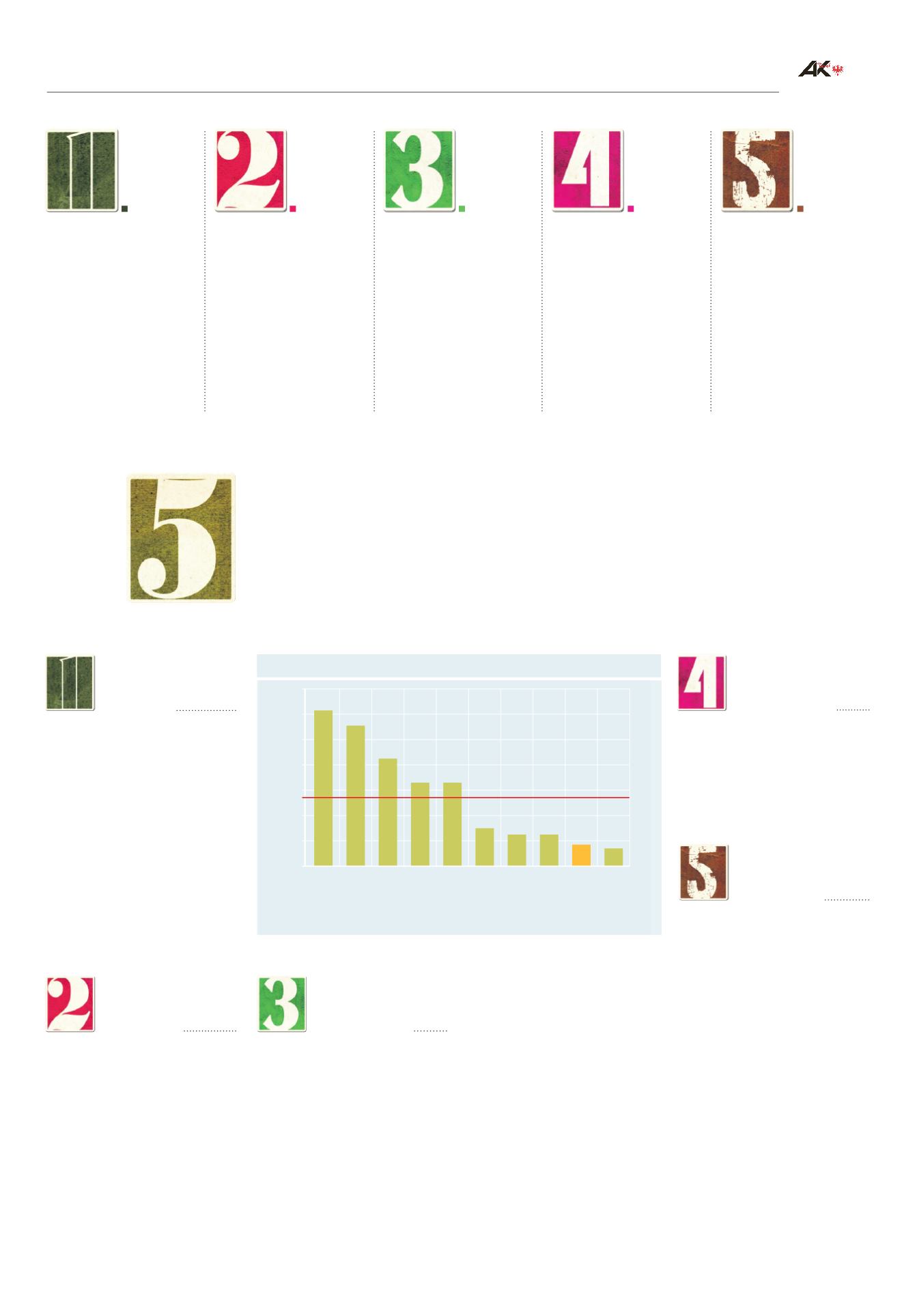

VERMÖGENSSTEUERN 2013

(in Prozent aller Steuereinnahmen)

3WGNNG 1'%&

XQTNÀWεI <CJNGP CWU

Großbritannien

USA

Frankreich

Schweiz

Spanien

Niederlande

*)

Deutschland

Schweden

Österreich

Tschechien

14

12

10

8

6

4

2

0

Prozent

OECD Schnitt

*)

6,6

6,6

8,5

3

2,5 2,5

1,7 1,4

11,1

12,3

PQVYGPFKIG <CJNWPIGP HØT RTKXCVG 8GTUQT-

gung bereinigt, liegt Österreich im Mittelfeld

FGT GPVYKEMGNVGP 1'%& +PFWUVTKGUVCCVGP

Was die Quote gar nicht angibt, ist, wie viel

Steuern jeweils von den Arbeitnehmern/

-innen, von den Konsumenten/-innen, von

den Gewinnbeziehern/-innen und von den

8GTOÒIGPFGP MQOOGP 5KG YKTɿ CNNGU KP

einen Topf. Fakt ist, dass Österreich nur für

Arbeitnehmer/-innen und Konsumenten/

KPPGP GKP *QEJUVGWGTNCPF KUV HØT 8GTOÒ-

gende hingegen ist Österreich ein Niedrig-

steuerland. Das belegen alle internationalen

8GTINGKEJG &GUJCND YKTF ²UVGTTGKEJ CWEJ

XQP FGT '7 FGT 1'%& QFGT FGO +(9 FTKP-

gend empfohlen, das zu ändern.

Z em eigt die Realität, da s hohe Abgaben-

W G K KTVUEJCɿNKEJG 'PVYKEMNWPI PKEJV

K F +

GIGPVGKN 'KPG WOHCUUGPFG

ta dsmehrung erfordert einen akti-

e

at. er St at braucht nicht weniger,

hr eld, um eine pos tive soziale

P K VU C NKEJG 'PVYKEMNWPI \W UKEJGTP

VE GE SSTEUERN 2013

(in Prozent aller Steuereinnahmen)

GN

TNÀWεI <CJNGP CWU

Großbritannien

USA

Frankreich

Schweiz

Spanien

Niederlande

*)

Deutschland

Schweden

Österreich

Tschechien

14

12

10

8

6

2

0

Prozent

OECD Schnitt

*)

6,6

6,6

8,5

3

2,5 2,5

1,7 1,4

11,1

12,3

PQVYGPFKIG <CJNWPIGP HØT RTKXCVG 8GTUQT-

gung bereinigt, liegt Österreich im Mittelfeld

FGT GPVYKEMGNVGP 1'%& +PFWUVTKGUVCCVGP

Was die Quote gar nicht angibt, ist, wie viel

Steuern jeweils von den Arbeitnehmern/

-innen, von den Konsumenten/-in e , von

den Gewinnbeziehern/-innen und von den

8GTOÒIGPFGP MQOOGP 5KG YKTɿ CNNGU KP

einen Topf. Fakt ist, dass Österreich nur für

Arbeitnehmer/-inne und Konsumenten/

KPPGP GKP *QEJUVGWGTNCPF KUV HØT 8GTOÒ-

gend hingegen ist Österr ich ein Niedrig-

steuerland. Das belegen alle internationalen

8GTINGKEJG &GUJCND YKTF ²UVGTTGKEJ CWEJ

XQP FGT '7 FGT 1'%& QFGT FGO +(9 FTKP-

gend empfohlen, das zu ändern.

Zudem zeigt die Realität, dass h he Abgaben-

SWQVGP FKG YKTVUEJCɿNKEJG 'PVYKEMNWPI PKEJV

DGJKPFGTP +O )GIGPVGKN 'KPG WOHCUUGPFG

Wohlstandsmehrung erfordert einen akti-

ven Staat. Der Staat braucht nic t wen ger,

sondern mehr Geld, um eine positive soziale

WPF YKTVUEJCɿNKEJG 'PVYKEMNWPI \W UKEJGTP

VERMÖGENSSTEUERN 2013

(in Prozent aller Steuereinnahmen)

3WGNNG 1'%&

XQTNÀWεI <CJNGP CWU

Großbritannien

USA

Frankreich

Schweiz

Spanien

Niederlande

*)

Deutschland

Schweden

Österreich

Tschechien

14

12

10

8

6

4

2

0

Prozent

OECD Schnitt

*)

6,6

6,6

8,5

3

2,5 2,5

1,7 1,4

11,1

12,3

PQVYGPFKIG <CJNWPIGP HØT RTKXCVG 8GTUQT-

gung bereinigt, liegt Österreich im Mittelfeld

FGT GPVYKEMGNVGP 1'%& +PFWUVTKGUVCCVGP

Was die Quote gar nicht angibt, ist, wie viel

S euern jew ils von de Arbeitnehmern/

-inne , von de Konsumenten/-innen, von

den G winnbeziehern/-in en und von den

8GTOÒI PFGP MQOOGP 5KG YKTɿ CNNGU KP

einen Topf. Fakt ist, dass Österreich nur für

Arbeit ehmer/-innen und Konsumenten/

KPPGP GKP *QEJUVGWGTNCPF KUV HØT 8GTOÒ-

gende hingegen ist Österreich ein Niedrig-

st uer and. Das belegen alle internationalen

8GTINGKEJG &GUJCND YKTF ²UVGTTGKEJ CWEJ

XQP GT '7 FGT 1'%& QFGT FGO +(9 FTKP-

gend empfohlen, das zu ändern.

Zudem zeigt die Realität, dass hohe Abgaben-

SWQVGP FKG YKTVUEJCɿNKEJG 'PVYKEMNWPI PKEJV

DGJKPFGTP +O )GIGPVGKN 'KPG WOHCUUGPFG

Wohlstandsmehrung erfordert einen akti-

ven Staat. Der Staat braucht nicht weniger,

sondern mehr G ld, um eine positive sozi l

WPF YKTVUEJCɿNKEJG 'PVYKEMNWPI \W UKEJGTP

VERMÖGENSSTEUERN 2013

(in Prozent aller Steuereinnahmen)

3WGNNG 1'%&

XQTNÀWεI <CJNGP CWU

Großbritannien

USA

Frankreich

Schweiz

Spanien

Niederlande

*)

Deutschland

Schweden

Österreich

Tschechien

14

12

10

8

6

4

2

0

Prozent

OECD Schnitt

*)

6,6

6,6

8,5

3

2,5 2,5

1,7 1,4

11,1

12,3

Internationaler Vergleich.

Österreich ist für Vermögende nach wie vor ein Niedrigsteuerland.

* Die genaue Bergründungen dazu lesen Sie unten

Quelle: OECD 2014; 2013 vorläufig; * Zahlen aus 2012