36 / 64

36 / 64

Seite 36 WISO

im betreffenden Jahr für mehr als sechs Monate für

mindestens ein Kind Familienbeihilfe bezogen wur-

de und keine Lebensgemeinschaft mit einem (Ehe)

Partner (bzw. neuem Partner) vorgelegen ist. Die

Auszahlung erfolgt auch dann, wenn während des

Jahres keine Lohnsteuer einbehalten wurde (in Form

der „Negativsteuer“ im Wege der Arbeitnehmerver-

anlagung, Formular L 1) bzw. auch dann, wenn keine

Erwerbstätigkeit vorgelegen ist (ebenso mit Formular

L 1). Hier gibt es keine Zuverdienstgrenzen.

Unterhaltsabsetzbetrag

Der Unterhaltsabsetzbetrag beträgt monatlich für das

1. Kind € 29,20, für das 2. Kind € 43,80 für jedes

weitere Kind € 58,40. Er steht für nicht haushaltszu-

gehörige Kinder zu, für die der Unterhalt tatsächlich

bezahlt worden ist und für die der andere Elternteil

die Familienbeihilfe bezieht; freiwillige Unterhalts-

zahlungen begründen keinen Anspruch.

Wie ermittelt sich die Höhe der Unterhaltsverpflich-

tung?

- Vorliegen eines Gerichtsurteils

- gerichtlicher oder behördlicher Vergleich (z.B. Ju-

gendamt)

- direkte Einigung mit dem Partner in Form eines

schriftlichen Vergleichs

- wenn weder behördliche Festsetzung noch schriftli-

cher Vertrag vorliegt, dann dürfen die Regelbedarfs-

sätze nicht unterschritten werden.

Unterhaltszahlungen an den (Ex-)Partner sind steu-

erlich nicht absetzbar, Unterhaltszahlungen sind

beim Empfänger daher auch nicht steuerpflichtig.

Pensionistenabsetzbetrag

Der Pensionistenabsetzbetrag steht zu, wenn je-

mand Pensionen oder Vorteile aus früheren Dienst-

verhältnissen bezieht und Verkehrs-, Arbeitnehmer-

bzw. Grenzgängerabsetzbetrag nicht zustehen, also

nicht gleichzeitig ein Dienstverhältnis besteht. Er be-

trägt grundsätzlich € 400,- jährlich (vermindert sich

einschleifend zwischen zu versteuernden laufenden

Pensionseinkünften von € 17.000,- und € 25.000,-

auf Null), der erhöhte Pensionistenabsetzbetrag be-

trägt € 764,-.

Der erhöhte Pensionistenabsetzbetrag muss extra

beantragt werden und steht nur zu wenn:

- die/der Steuerpflichtige mehr als sechs Monate

im Kalenderjahr verheiratet war (bzw. eingetragene

Partnerschaft)

- der/die PartnerIn Einkünfte von höchstens € 2.200,-

jährlich erzielt hat

- der Alleinverdienerabsetzbetrag nicht zusteht (da

keine Kinder mit Familienbeihilfe mehr vorhanden

sind)

- das eigene Einkommen jährlich unter € 19.930,-

liegt (dann steht der volle Absetzbetrag zu), zwi-

schen € 19.930,- und € 25.000,- vermindert er sich

einschleifend auf Null

Kinderabsetzbetrag

Der Kinderabsetzbetrag von monatlich € 58,40 ist

von der oben genannten Systematik herausgenom-

men, da er zusammen mit der

Familienbeihilfe direkt vom Fi-

nanzamt alle zwei Monate aus-

bezahlt wird. Er soll die steuer-

liche Entlastung der Ausgaben

für Kinder berücksichtigen.

Folgende Absetzbeträge müs-

sen nicht beantragt werden, die-

se werden automatisch durch

den Arbeitgeber bzw. im Rah-

men der Steuerveranlagung be-

rücksichtigt.

Verkehrsabsetzbetrag

Der Verkehrsabsetzbetrag von € 291,- jährlich steht

allen ArbeitnehmerInnen zu, das bedeutet, nicht nur

jenen mit aufrechtem Dienstverhältnis in Österreich

sondern auch Grenzgängern. Dieser Absetzbetrag

wird – wie auch der Arbeitnehmerabsetzbetrag –

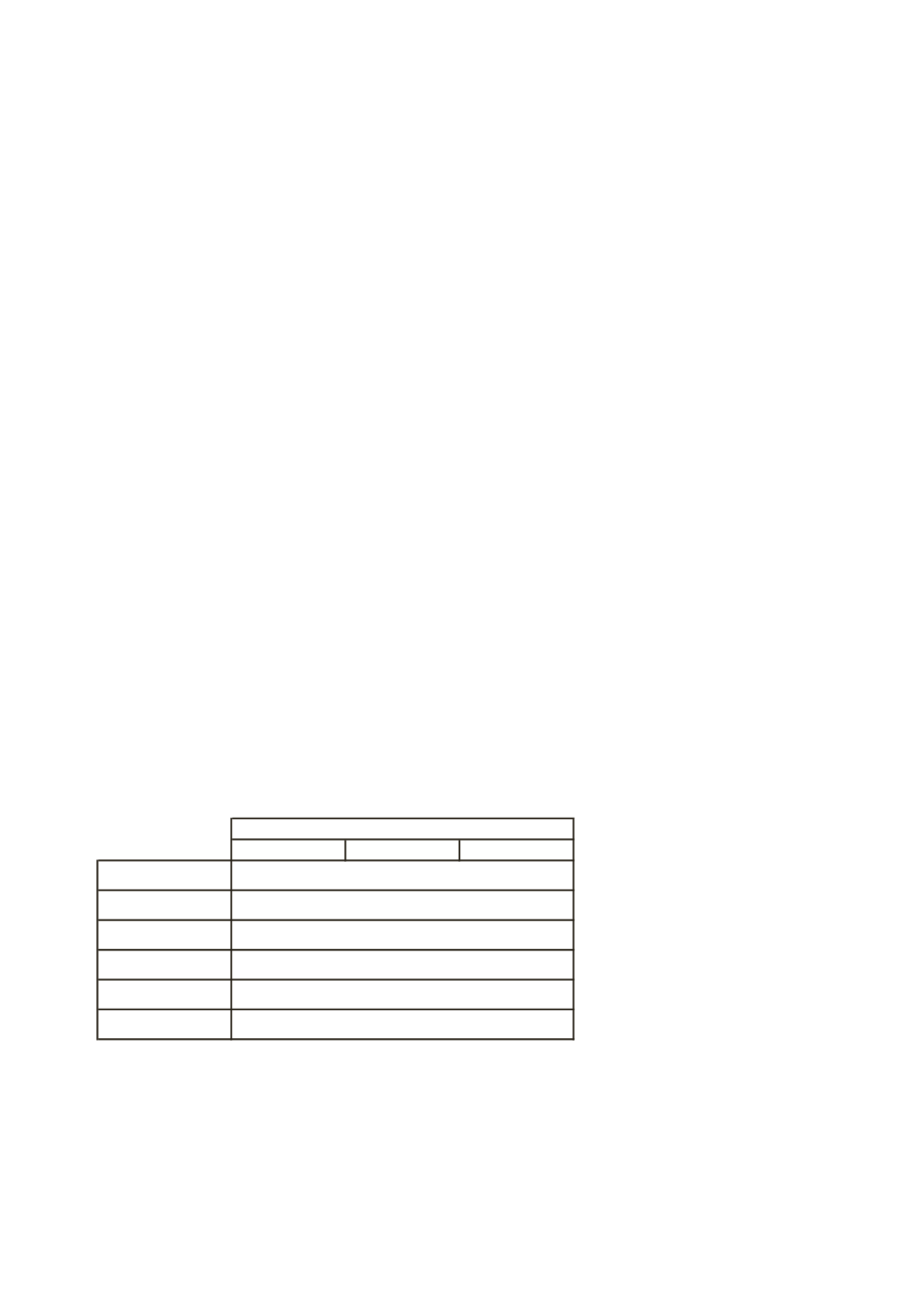

Regelbedarfssätze für Unterhaltsverpflichtungen

2012

2013

2014

bis 3 Jahre

186,00

€

190,00

€

194,00

€

bis 6 Jahre

238,00

€

243,00

€

249,00

€

bis 10 Jahre

306,00

€

313,00

€

320,00

€

bis 15 Jahre

351,00

€

358,00

€

366,00

€

bis 19 Jahre

412,00

€

421,00

€

431,00

€

bis 28 Jahre

517,00

€

528,00

€

540,00

€

Werte für das Jahr