15 / 68

15 / 68

WISO Seite 15

arden Euro hochqualitativen Kernkapital. Diese 25

Milliarden sind notwendig, um eine Mindestkernkapi-

talquote von 8%, die der AQR (auf Basis der Eigen-

kapitalrichtlinie/ -verordnung) vorgab, zu erreichen.

Diese acht Prozent beziehen sich auf das harte Ei-

genkapital, das sogenannte „Common Equity Tier 1 –

CET1“, das in Österreich aus Stammaktien, Genos-

senschaftsanteilen, Vorzugsaktien und Grundkapital

bestehen kann.

12

Unterkapitalisierte Banken fanden sich vor allem in

Südeuropa. Zu den Banken, welche die Mindestquo-

te des harten Eigenkapitals verfehlten, gehörten: vier

griechische Banken, neun italienische, jeweils eine

zypriotische, eine portugiesische und eine spanische

Bank. Hinzu kamen noch eine irische, eine französi-

sche, zwei belgische und eine deutsche Bank. Von

den sechs geprüften österreichischen Banken, fiel

die in der Restrukturierung befindliche Österreichi-

sche Volksbanken AG durch.

Die Höhe der 25 Milliarden Euro starken Kapitallücke

ist jedoch zu relativieren, da sie auf dem Kapitalstand

des 31. Dezember 2013 beruht. Seither haben zwölf

der 25 betroffenen Banken ihre Kapitalbasis verbes-

sert und zwei Banken, die österreichische Volksban-

ken AG und die belgische Dexiam, befinden sich in

der Abwicklung. Dadurch verbleiben noch elf Ban-

ken, welche Eigenkapitalanforderungen in der Höhe

von zehn Milliarden Euro zu erfüllen haben.

13

Wie sind die Ergebnisse der „Umfassenden Be-

wertung“ einzuschätzen? Die Österreichische Na-

tionalbank schätzt die Resultate der „Umfassenden

Bewertung“ wie zu erwarten positiv ein. Es würde

sich die verbesserte Krisenfestigkeit der österreichi-

schen Bankenlandschaft zeigen und die Strategie

der nationalen Aufsicht,

die „Eigenkapitalbasis der

österreichischen Banken

über die gesetzlichen Min-

destanforderungen hinaus

zu stärken“, hätte sich als

richtig erwiesen.

14

Kritische

Stimmen wenden dagegen

ein, dass immerhin fast ein

Fünftel aller geprüften Ban-

ken (25 von 130) den Tes-

terfordernissen nicht entsprochen hätte und dass der

Ausfall jeder fünften systemrelevanten europäischen

Großbank im Falle einer Krise, einer „Horrorvorstel-

lung für die europäischen Steuerzahler“ entspräche.

15

Dies besonders deshalb, da der Abwicklungsmecha-

nismus für Großbanken noch immer lückenhaft wäre,

weshalb die Gefahr besteht, dass erneut die Steuer-

zahlerinnen und Steuerzahler für entstandene Kos-

ten einspringen müssten.

16

315 Milliarden für Europa: Jean-Claude Junckers

Investitionsprogramm

Im November 2014 stellte der neue Präsident der

EU-Kommission Jean-Claude Juncker sein Konzept

für eine „Investitionsoffensive für Europa“ vor, um den

Investitionsstau in Europa zu lösen. Nach Junckers

Plan soll ein Europäischer Fonds für strategische In-

vestitionen (EFSI) geschaffen werden, der zunächst

mit Mittel aus dem EU-Haushalt (16 Milliarden Euro)

und der Europäischen Investitionsbank (5 Mrd. Euro;

der ehemalige Vizekanzler Wilhelm Molterer ist einer

der acht Vizepräsidenten der EIB) ausgestattet wür-

Eigenkapital

31.12.2013

Berichtigung

durch AQR

Eigenkapital im

Stresstest

Basisszenario

Eigenkapital im

adversen

Szenario des

Stresstests

Raiffeisen Zentralbank Österreich AG

10,36%

9,71%

9,48%

7,77%

BAWAG P.S.K

14,51%

14,30%

11,86%

8,54%

Erste Group Bank AG

11,17%

10,00%

10,12%

7,58%

Raiffeisenlandesbank NÖ-Wien AG

17,52%

16,85%

17,01%

11,81%

Raiffeisenlandesbank OÖ AG

11,42%

10,30%

10,55%

7,93%

Österreichische Volksbanken AG

11,48%

10,32%

7,22%*

2,06%*

* unter Sollwerten

Ergebnisse der österreichischen Banken in der umfassen-

den Bewertung der EZB.

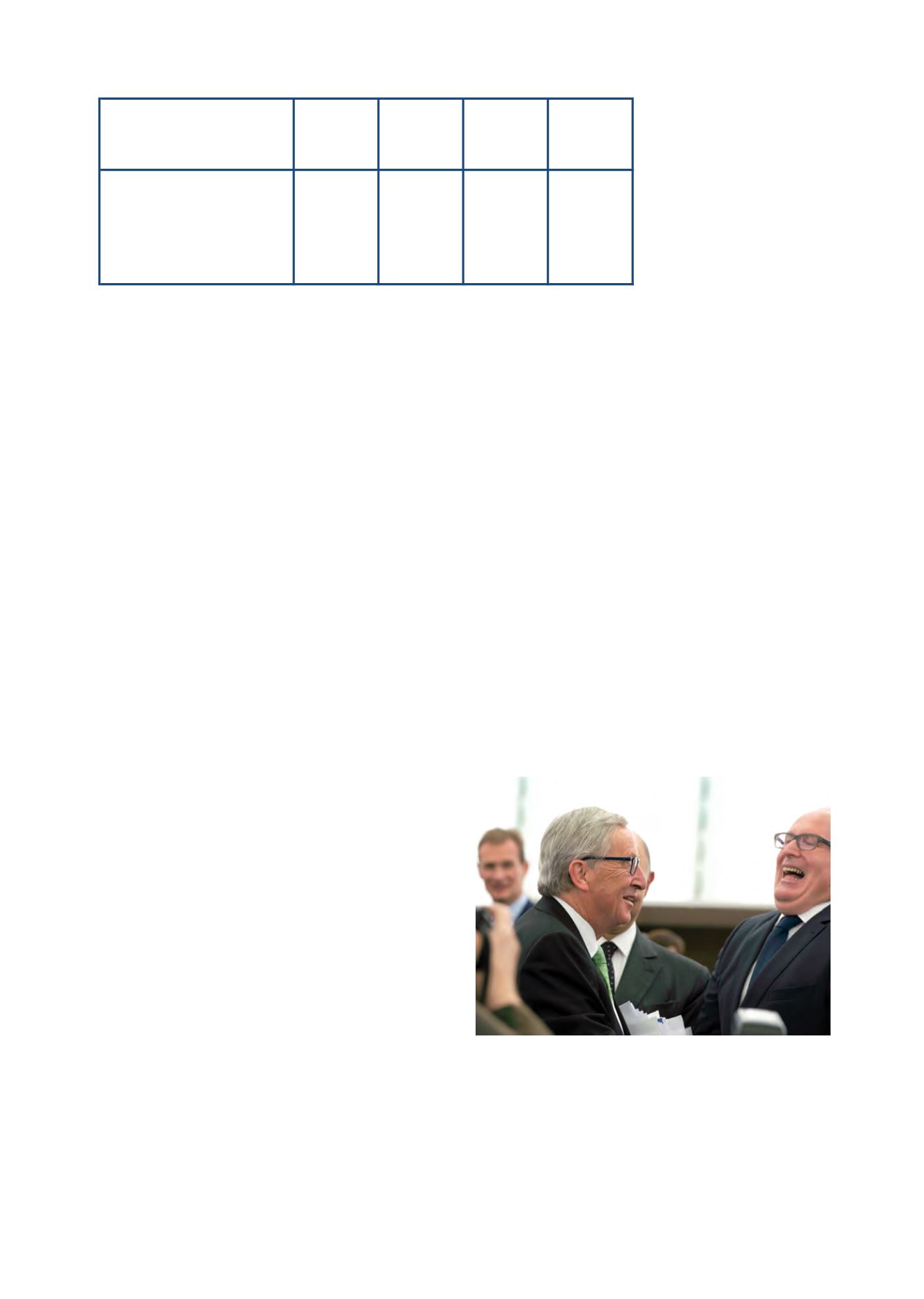

Jean-Claude Juncker: manche Kritikerinnen und Kritiker

halten die Summe von 315 Milliarden Euro für sein Investiti-

onspaket für einen Witz.

cc European Parliament

12

EBA (Mai 2014)

13

vgl. Die Presse (26.10.2014)

14

OeNB (26.10.2014)

15

vgl. Die Presse (29.10.2014)

16

vgl. ebda.