6 / 12

6 / 12

D

ie Alterssicherung ist in

Österreich in hohem Maß

auf das öffentliche Sys-

tem gestützt. Fast 90 Pro-

zent der Auszahlungen erfolgen

über diesen Weg. Der Rest verteilt

sich auf private Vorsorge und Be-

triebspensionen.

Im Folgenden wird die gesetz-

liche Pensionsversicherung in

ihren Grundzügen erläutert. Im

Mittelpunkt steht das „Pensions-

konto-Recht“, 2004 in Reaktion

auf die erwartete Steigerung der

Lebenserwartung und der Pensi

onskosten geschaffen.

2014 wurde das Wirksamwerden

des neuen Rechts mit der Umrech

nung der früheren Anwartschaften

in einen Pensionskonto-Anspruch

massiv beschleunigt. Das Konto

ermöglicht es erstmals, die bereits

erworbenen Anwartschaften ein-

zusehen. Relativ leicht ist es nun-

mehr auch, den künftigen Pensi-

onsanspruch, die Auswirkung von

Vollzeit oder Teilzeit, von frühe-

rem oder späterem Pensionsantritt

etc. zu berechnen. Eine Hilfe dazu

bietet der AK Pensionsrechner.

pensionsrechner.arbeiterkammer.at

In der gesetzlichen Pensionsversi

cherung

sind

Arbeitnehmer,

Gewerbetreibende und Bauern

pflichtversichert (für Beamte gibt

es eigene Versorgungssysteme).

Durch die Berücksichtigung der

„Teilversicherungszeiten“

(Prä-

senz-, Zivildienst, Krankengeld-

bezug, Zeiten der Arbeitslosigkeit,

vier Jahre Kindererziehungszeit,

etc.) ist der Versichertenkreis de

facto um einiges weiter gefasst.

Bei einem Monatseinkommen

bis zur Geringfügigkeitsgrenze

von € 405,85 besteht keine Pflicht

versicherung. Wer nicht pflichtver-

sichert ist, hat die Möglichkeit zur

freiwilligen Selbstversicherung.

Der Pensionsbeitrag beträgt seit

1988 unverändert 22,8 % des ver-

sicherten

Erwerbseinkommens.

Bei Unselbständigen werden 10,25

% als Arbeitnehmer-Beitrag vom

Bruttolohn in Abzug gebracht. Der

Rest wird als Arbeitgeber-Beitrag

entrichtet und ist Teil der soge-

nannten Lohnnebenkosten.

Bei den Gewerbetreibenden und

Bauern übernimmt der Bund als

sogenannte „Partnerleistung“ ei-

nen Teil der Beiträge, bei den Ge-

werbetreibenden 4,3 und bei den

Bauern 5,8 Prozentpunkte.

Es gilt eine „Höchstbeitrags-

grundlage“. Liegt der (Brutto-)

Monatslohn über € 4.650 so ist der

übersteigende Teil beitragsfrei und

bleibt auch bei der Pensionsbe-

rechnung unberücksichtigt.

Wie unten gezeigt wird, be-

stimmt die Höhe des versicherten

Erwerbseinkommens ganz zentral

die Höhe des Pensionsanspruchs.

Die Höhe der Beitragszahlungen

und die Höhe der Leistungen sind

eng verkoppelt.

Der Versicherungsschutz um-

fasst Alters-, Invaliditäts- und

Hinterbliebenenpensionen.

Aus

Platzgründen werden hier nur die

Alterspensionen etwas näher be-

schrieben. Tabelle 1 (siehe rechts)

gibt einen Überblick über die im

Dauerrecht bestehenden Varian-

ten sowie über Anfallsalter, An-

spruchsvoraussetzungen und all-

fällige Zu- oder Abschläge.

2014 wurden insgesamt 81.300

Direktpensionen neu zuerkannt,

61.300

Alterspensionen

und

20.000 Invaliditätspensionen. Die

Hälfte der Alterspensionen wurde

frühestens zum Regelpensionsalter

zuerkannt.

Zumeist wird das durchschnitt-

liche faktische Pensionsalter unter

Berücksichtigung sowohl der Al-

ters- als auch der Invaliditätspen-

sionen ausgewiesen. Nach dieser

Berechnung halten wir derzeit bei

Männern bei 60,8 und bei Frauen

bei 58,6 Jahren. Damit liegt Öster-

reich im internationalen Vergleich

niedrig. Im Vergleich zum Tief-

stand Mitte der 1990er-Jahre zeigt

sich allerdings ein beträchtlicher

Anstieg um 2,7 Jahre (Männer)

bzw. um 1,9 Jahre (Frauen).

6

Nr. 78, Oktober 2015

Altersvorsorge.

Zwischen Mythen, Panikmache und wenigen Wahrheiten bewegt sich die Diskussion rund um unser Pensions

Österreich die Reform langsamer angegangen wurde als etwa in Deutschland, zeigt sich, dass die getroffenen Maßnahmen

Aber welche Arten der Pension gibt es überhaupt und wonach richtet sich deren Höhe? Ein Überblick von Josef Wöss und E

THEMA: VORSORGE

Bei Betrachtung nur der

Alterspensionen ist das durch-

schnittliche Antrittsalter derzeit

bei den Männern 63,2 und bei den

Frauen 59,8 Jahre.

Wonach richtet sich

die Höhe der Pension?

Lange Zeit waren nur wenige

Spezialisten in der Lage, eine

gesetzliche Pension zu berech-

nen. Selbst das 2004 geschaffene

– sehr transparente – neue „Pen

sionskonto-Recht“ brachte fürs

erste keine Besserung. Es galt nur

für neue Versicherungszeiten. Der

Gesamtanspruch musste mittels

komplizierter „Parallel-Rechnung“

aus altem und neuem Recht ermit-

telt werden.

1985

1990

1995

2000

2005

2010

2014

BIP

in Mrd. €

Tabelle 4

Entwicklung der Ausgaben der gesetzlichen Pensionsversicherung

Ausgaben PV

inkl. AZ

3

, in Mrd. €

Ausgaben PV

inkl. AZ

3

, in % des BIP

Bundesmittel zur PV

inkl. AZ

3

, in % des BIP

Beitragsätze

(AG + AN)

99,5

136,2

176,2

213,2

253,0

294,2

329,0

10,8

14,3

18,4

22,3

26,2

33,0

38,5

10,8 %

10,5 %

10,4 %

10,5 %

10,4 %

11,2 %

11,7 %

3,0 %

2,7 %

2,6 %

2,3 %

2,6 %

3,0 %

3.0 %

22,7 %

22,8 %

22,8 %

22,8 %

22,8 %

22,8 %

22,8 %

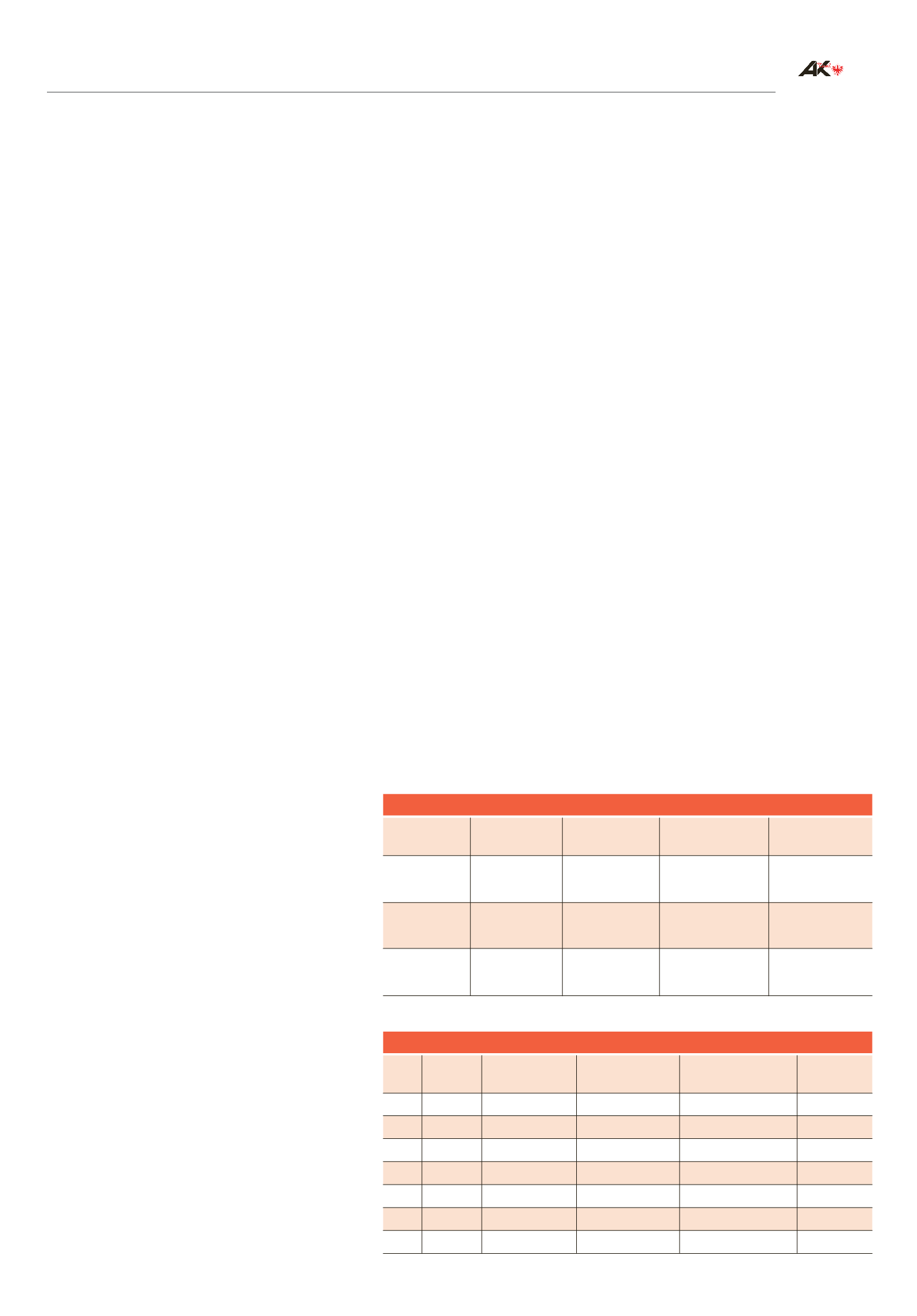

Normale

Alterspension

Korridorpension

Schwerarbeiter-

Pension

Tabelle 1

Alterspensionen im Dauerrecht – Überblick

Bezug möglich

ab Alter

Erforderliche

Versicherungsjahre

Sonstige Anspruchs-

voraussetzungen

Zuschläge/Abschläge

pro Jahr

65

1

(Regelpensionsalter)

15

40

45

1,8 % Abschlag

5,1 % Abschlag

2

4,2 % Abschlag

(maximal 12.6 %)

Mind. 10 Jahre

Schwerarbeit in den

letzten 20 Jahren

62

60

1)

Die Altersgrenze 65 beim sogenannten „Regelpensionsalter“ gilt bei Frauen nur für ab Dezember 1968 Geborene

Für Geburtsjahrgänge vor Dezember 1963 gilt noch das Alter 60. Für dazwischen Geborene gelten Übergangsregeln

2) Bei 45 Beitragsjahren gelten 4,2 % Abschlag sofern bereits vor 2005 Versicherungszeiten erworben wurden

Quelle: Österr. Pensionenkommission (2014), korrigierte BIP-Werte lt. STATAT, 2014 unter Berücksichtigung der vorläufigen Gebarungsergebnisse der PV (HV 2015)

3 ) Ausgleichszulagen

Erst 2013 ist eine radikale Ver

einfachung gelungen. Auf Basis ge

setzlich fixierter Umrechnungsre

geln wurden alle bis 2013

erworbenen Anwartschaften in ei-

nen Pensionskonto-Anspruch um-

gerechnet und als „Erstgutschrift“

dem Konto gutgeschrieben.

Jedes weitere Versicherungsjahr

führt zu einer weiteren Gutschrift.

Berechnet wird diese „Teilgut-

schrift“ nach der nunmehr generell

gültigen Pensionskonto-Formel:

Versichertes Jahreseinkommen

(Bruttobezug) x 1,78 %

„Teilversicherungszeiten“ wegen

langer Krankheit, Arbeitslosigkeit,

etc. werden nach gesetzlichen Re-

geln bewertet und dem versicherten

Jahreseinkommen zugerechnet. So

wird z. B. anrechenbare Kinder-

erziehungszeit mit € 1.694,39 pro

Monat veranschlagt.

Zu Jahresbeginn wird der jeweili

ge Pensionskonto-Stand des Vor-

jahres mit der durchschnittlichen

Einkommensentwicklung aufge-

wertet.

Der Gesamtanspruch zum Regel

pensionsalter ergibt sich somit aus

der Erstgutschrift, aus den in Folge

erworbenen Teilgutschriften und

aus der allgemeinen Einkommens-

entwicklung.

Zur Illustration der Pensionsbe-

rechnung im neuen „Pensionskonto

Recht“ bietet Tabelle 2 (siehe rech-

te Seite) eine beispielhafte Darstel-

lung der Entwicklung in den Jahren

2014 bis 2016.

Erfolgt der Pensionsantritt vor

dem Regelpensionsalter werden

Alles, was Sie schon immer ü

Pensionsversiche

wissen wollten …

( … aber nie zu frag

Wer ist versichert?

Wie hoch ist

der Beitragssatz?

Welche Arten der

Pension gibt es?

Wie hoch ist das faktische

Pensionsalter?